カテゴリー:分析

欧州が主導する「国債トークン化」の衝撃:RWA(実物資産)市場が迎える中央集権と分散型の臨界点

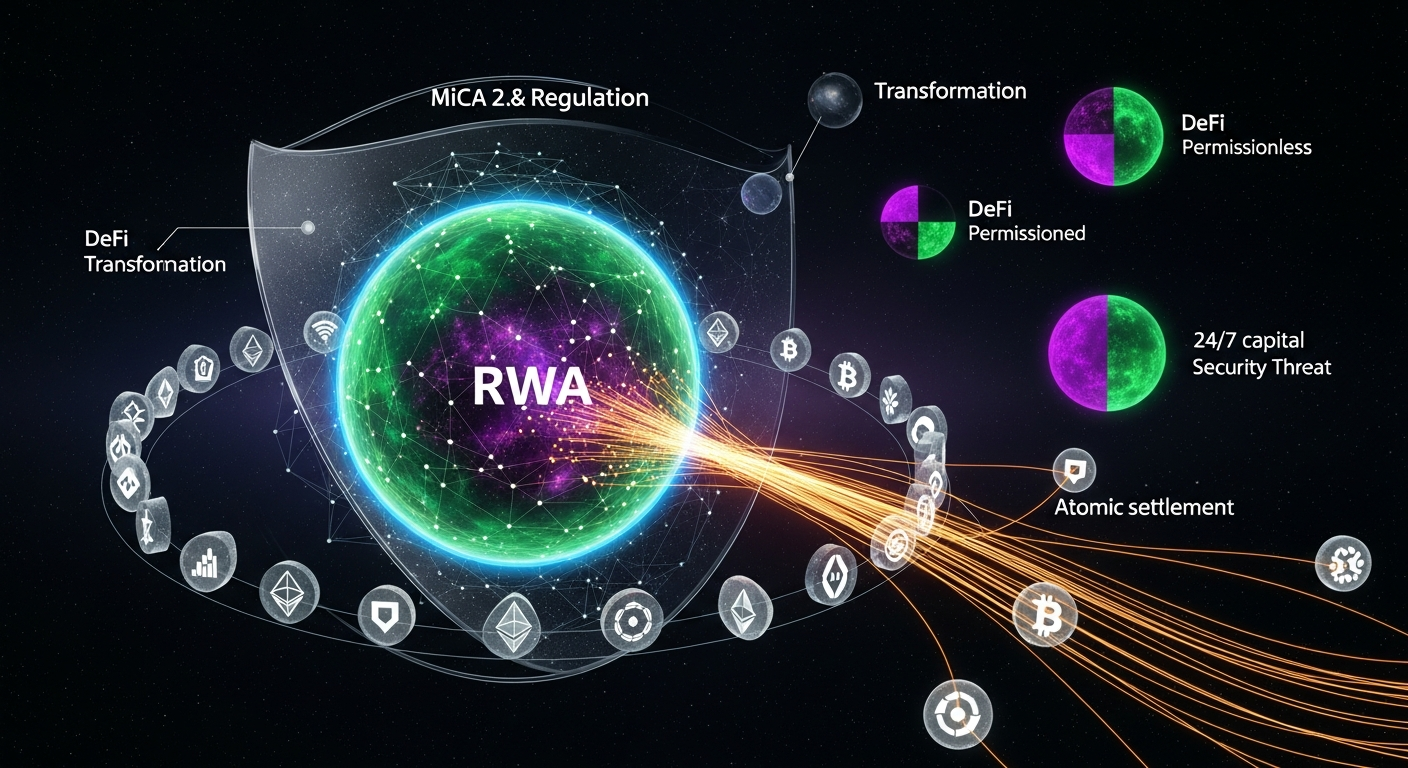

2026年、暗号資産市場は大きな転換点を迎えています。かつての投機的なミームコインブームや、限定的なNFT熱風は影を潜め、現在の市場を牽引しているのはRWA(Real World Assets:実物資産)のトークン化です。特に、欧州における「国債のトークン化」と、それを支える法的枠組み「MiCA 2.0」の完全施行は、ブロックチェーン技術が金融の「副次的なシステム」から「基幹インフラ」へと昇華したことを象徴しています。

1. なぜ「国債のトークン化」が2026年の最重要トピックなのか

2026年第2四半期、フランス政府が主導し、欧州中央銀行(ECB)のデジタルユーロ枠組みを活用した「トークン化国債」の直接発行が開始されました。これが意味するのは、従来の証券決済システム(T+2やT+1といった数日を要するプロセス)を介さず、ブロックチェーン上で原子決済(Atomic Settlement)が実行されるようになったという事実です。

原子決済とは: 資産の引き渡し(デリバリー)と支払(ペイメント)が、スマートコントラクトによって同時に、かつ不可分に実行される仕組みを指します。これにより、カウンターパーティリスク(取引相手が債務を履行しないリスク)が理論上ゼロになります。

これまでDeFi(分散型金融)は、暗号資産ネイティブな資産同士の交換で成長してきましたが、ついに「国家の信用」がオンチェーンに載ったことで、DeFiの流動性プールはかつてない安定性を手に入れました。ステーブルコインの裏付け資産として国債トークンが直接組み込まれるようになり、信用の不透明さが完全に払拭されつつあります。

2. 制度的背景:MiCA 2.0と「規制された分散型」の誕生

この動きを加速させたのは、2025年末にアップデートされた欧州の暗号資産市場規制「MiCA 2.0」です。この規制は、単なる暗号資産の保護に留まらず、「金融機関によるパブリックブロックチェーンの利用許可」を明確に定義しました。これにより、JPモルガンやソシエテ・ジェネラルといったメガバンクが、イーサリアムのLayer 2(ZK-Rollup)をベースとした独自サブネット上で、数兆円規模の資産を運用する法的根拠を得たのです。

主な規制の変化:

- RWAカストディの標準化: トークン化された実物資産の保管に関する法的責任が、伝統的な資産と同様の保護レベルにまで引き上げられました。

- クロスボーダー決済の簡素化: EU圏内でのトークン化資産の移動が、従来のSWIFT網を介さずに、規制準拠型ウォレット間で瞬時に完了するようになりました。

- プログラム可能なコンプライアンス: トークンそのものに「誰が保有できるか(KYC/AML)」のロジックが組み込まれ、ブラックリストのアドレスには自動的に転送できない仕組みが義務化されました。

3. 市場への長期的影響:伝統的金融(TradFi)の再定義

この変化は、単なる「効率化」に留まりません。市場の構造そのものを根底から変える可能性があります。最も顕著な影響は、「24時間365日の資本効率化」です。

従来の金融市場が閉まっている週末や祝日でも、トークン化された国債を担保にUSDCやデジタルユーロを借り入れ、それを別のDeFiプロトコルで運用することが可能です。これにより、資本の「待機時間」が消滅します。ゴールドマン・サックスの最新レポートによれば、RWAのトークン化によって削減される中間コストは、グローバル全体で年間20兆円規模に達すると予測されています。

DeFiプロトコルの変質

既存のDeFi(AaveやCompoundなど)も、この波に対応せざるを得なくなっています。2026年現在、主要なプロトコルは「Permissionless(誰でも参加可能)」なプールと、「Permissioned(許可型)」なプールの二階建て構造を採用しています。機関投資家の資金が「許可型プール」に流入することで、DeFi全体のTVL(預かり資産総額)は爆発的に増加しましたが、同時に「分散化の理念」との摩擦も生じています。

4. セキュリティと脆弱性:新たなリスクの出現

光があれば影もあります。国債のような重要資産がオンチェーンに載ることで、「スマートコントラクトのリスク」が国家レベルのシステムリスクへと直結するようになりました。2026年に入り、RWA管理用コントラクトの微細なロジックミスを突いた「論理的エクスプロイト」が数件報告されています。

また、量子コンピューターの実用化が現実味を帯びる中、現在の署名アルゴリズム(ECDSA)から耐量子計算機暗号(PQC)への移行が、RWAプラットフォームにとっての最優先課題となっています。もし、トークン化された国債の秘密鍵が侵害されれば、それは一企業の倒産ではなく、国家の信用失墜を意味するからです。

5. 結論:私たちは「インターネット上の価値」の完成を目撃している

2026年の現在地を俯瞰すると、暗号資産はもはや「代替投資先」ではありません。それは「グローバルな金融オペレーティングシステム」そのものです。RWAのトークン化、特に国債のオンチェーン化は、ブロックチェーンがインターネットにおける「情報の伝達」と同じように、「価値の移転」を摩擦ゼロにしたことを証明しました。

投資家やWeb3開発者が今注目すべきは、どのアルトコインが上がるかという短期的な視点ではなく、「どのプロトコルが、既存の法制度と最も深く統合され、機関投資家の信頼を勝ち取っているか」という点です。透明性と規制、分散型と中央集権のハイブリッドモデルこそが、2020年代後半のマーケットを支配する真の勝者となるでしょう。

今後、日本を含むアジア圏でもMiCAをモデルとした法整備が進むことが予想されます。RWAという巨大な波は、もはや後戻りできない段階に達しています。金融の民主化は、かつて私たちが想像した「無政府主義的な分散型」ではなく、ブロックチェーンという透明な檻の中に「国家と法」を閉じ込める形で完成しようとしています。

コメント